Как заработать с помощью опционов на акциях американского ритейла

ПРОЛОГ

Всем доброго времени суток !

В новой статье я бы хотел рассказать об одной полу стратегии* которую применяю каждый квартал с переменным успехом, однако даже на дистанции всего в 2-3 года она дает неплохой профит. Я объясню фундаментальную, опционную и экономическую причины выбора инструментов, а также методику своего подхода.

Подобный подход вы можете использовать на других инструментах и ситуациях. В течение прошлого года в закрытом канале мы касались темы американских ритейлеров с той или иной стороны. И я говорил что скоро руки дойдут и до этой темы. Спустя полгода, дошли)

ЧАСТЬ 1. Экономическая

До ковида в ритейле была вполне понятная парадигма и звучала она так. Рынки держатся на американском потребителе. Грубо говоря, при росте потребления товаров и услуг работает экономика, а значит и производство и товарооборот и смежные области. При отсутствии возможности тратить деньги мы получаем то, что произошло в марте 2020. Разумеется, это не самая главная причина обвала, но это уже совсем другая история.

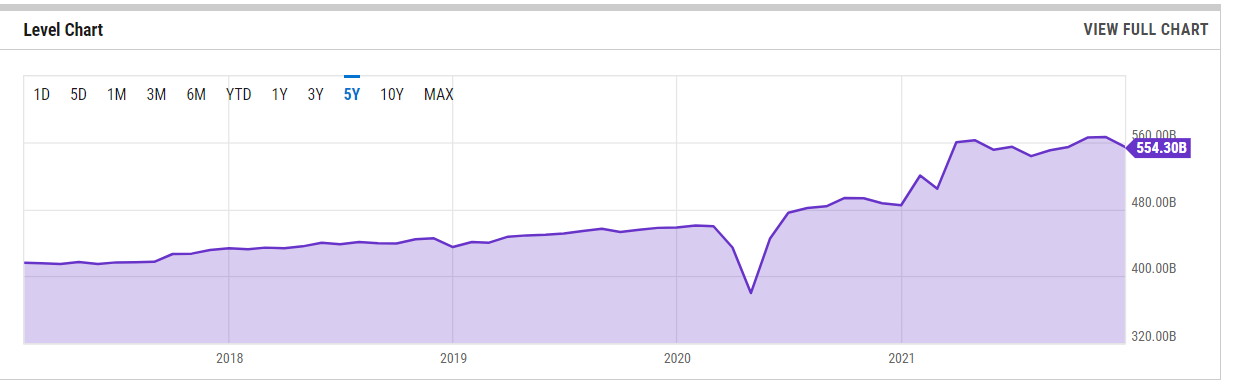

Сверху вы видите график розничных продаж выраженный в долларах. Тут есть несколько интересных моментов.

1) На первый взгляд может показаться, что дела неплохо идут, график же растет. Но проблема в том что core cpi за 2021 по официальным данным составила 7.2%. Если мы посмотрим на структуру инфляции, то увидим весьма неравномерные данные и даже если посчитать в лоб среднюю по товарам и услугам, то это 11-13%. Далее берем доковидную цифру посередине графика, это примерно 460 и прибавим 12%, получается 515, при показателе 554 на конец января 2022 года. С определенной долей уверенности можно сказать что в номинальном выражении все хорошо, а вот в реальном не все так однозначно.

2) Понимаю, что про инфляцию слышно из каждого утюга, но это довольно важный аспект в формате той темы о которой идет речь. Давай вспомним парадигму о том, что американский потребитель двигает экономику и тогда не совсем понятно почему продажи довольно скромно выросли, в то время как тот же SPY вырос более чем на 20%. Возможно какой-то момент ускользает, либо все гораздо сложнее.

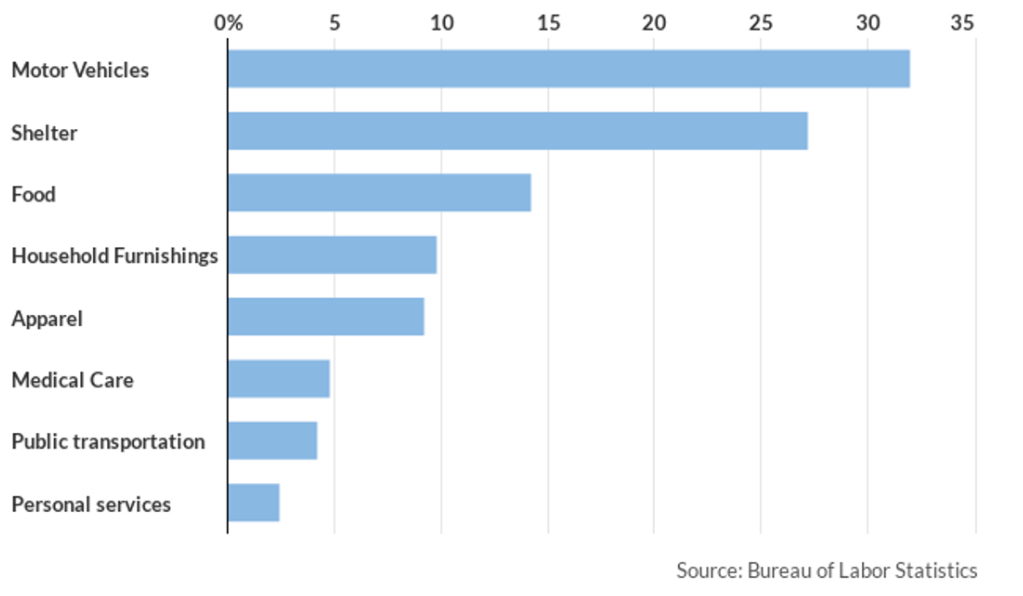

Структура потребления выглядит следующим образом. Данные взяты с начала 2020 года. В целом, ничего кардинально не изменилось, кроме топлива и услуг. Но один сегмент не может так серьезно раскачать показатель.

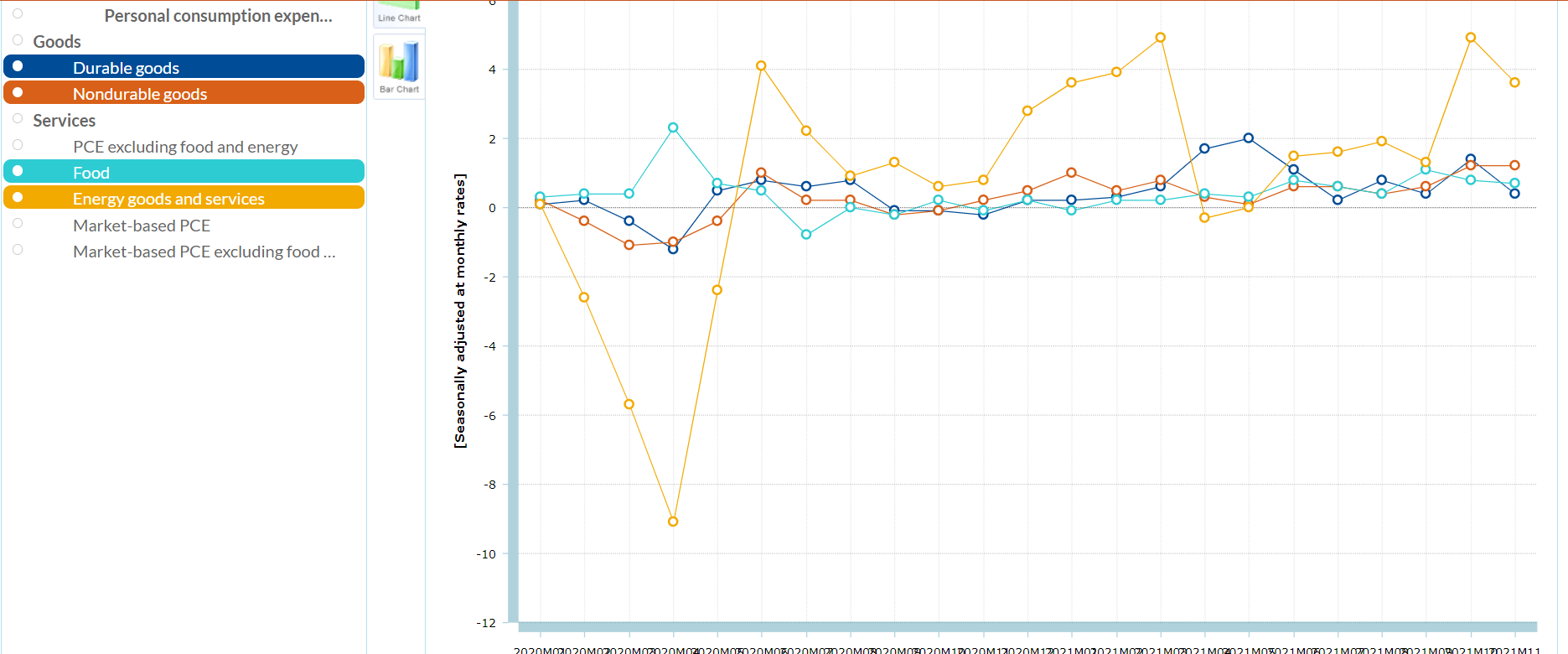

Показатель без учета бензина и автомобилей. Судя по волнообразной тенденции этот год будет весьма скромным, а может даже и отрицательным.

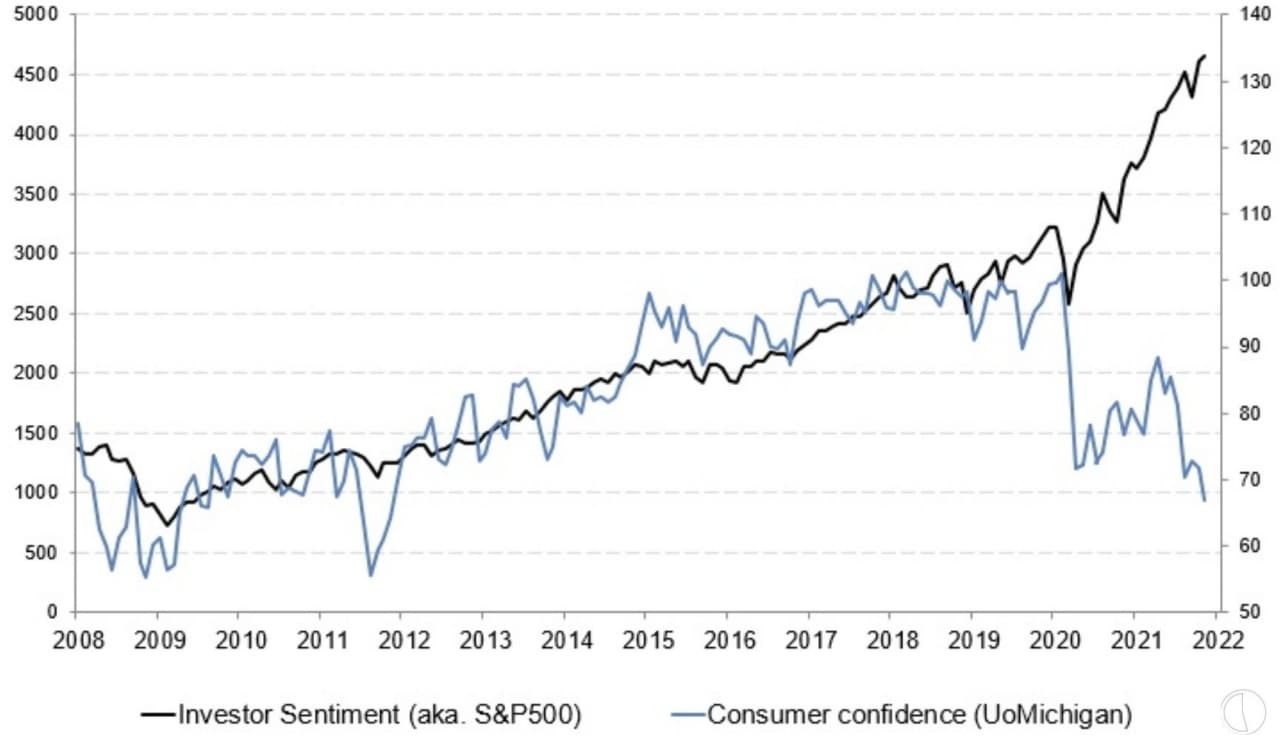

Ну и чтобы больше не мучить вас тем, о чем каждый день говорят на блумберге, давайте подведем определенный итог по этой части. Ритейлеров и массового потребителя скорее всего ждут не самые лучшие времена. Мы прекрасно помним как ковидные пособия загружались в рынок, вместо того чтобы идти в реальную экономику и смягчать удар сегодня. Но сценарий разыгрывался иной, чего стоит GME и AMC в начале 2021. Напоследок приведу крайне важный график с потребительскими настроениями. Если кратко, то говорит он о готовности приобретать товары длительного пользования в ближайшее время. А вот тут совсем грустная ситуация.

ЧАСТЬ 2.Фундаментальная

Ритейл бизнес по большому счету устроен одинаково по всему миру. С той точки зрения, что есть сегментированные сети магазинов где можно купить стройматериалы, продукты питания, товары для домашних животных и прочее.

Но учитывая специфику такого бизнеса, маржинальность как правило совсем маленькая при огромном товарообороте. В среднем по миру это от 2 до 4%. Дело в том, что конкуренты не спят и в любую секунду готовы оторвать кусок рынка, как только кто-то предложит цену дороже. А при текущей ситуации, которую можно выразить формуле: маржа – инфляция = профит, получается что все будет закладываться в цену, поскольку места для маневра попросту нет. Ну и как следствие, получаем начало стагнации отрасли, возможно даже продолжительное.

Мы можем предположить из структуры потребления, что американец может купить не новую машину, а бывшую в употреблении, может переехать из центра города на отшиб и снимать более простое жилье с тараканами, но продукты питания, мебель, товары для дома….

В качестве подопытных я выбрал следующие компании:

WMT (Walmart Inc.), COST (Costco Wholesale Corporation), TGT (Target Corporation, DG (Dollar General Corporation), DLTR (Dollar Tree, Inc.), HD (The Home Depot, Inc.), LOW (Lowe’s Companies, Inc.), KR (The Kroger Co.), ACI (Albertsons Companies, Inc.)

Критерии отбора были довольно простые. Сегмент бизнеса и капитализация, наличие ликвидной опционной доски.

Старожилы рынка сразу же увидят в этом списке *лишние* бумаги. Это LOW и HD. С одной стороны, они действительно выбиваются, поскольку товары для дома (леруа мерлен в РФ) не имеют отношения к продуктам питания. С другой стороны спрос на их продукцию цикличен, а значит все же зависит от бизнес цикла в большей или меньшей степени. Однако в качестве разбавления данного *портфеля* они нам пригодятся, хотя бы потому что option chain волатильны и ликвидны.

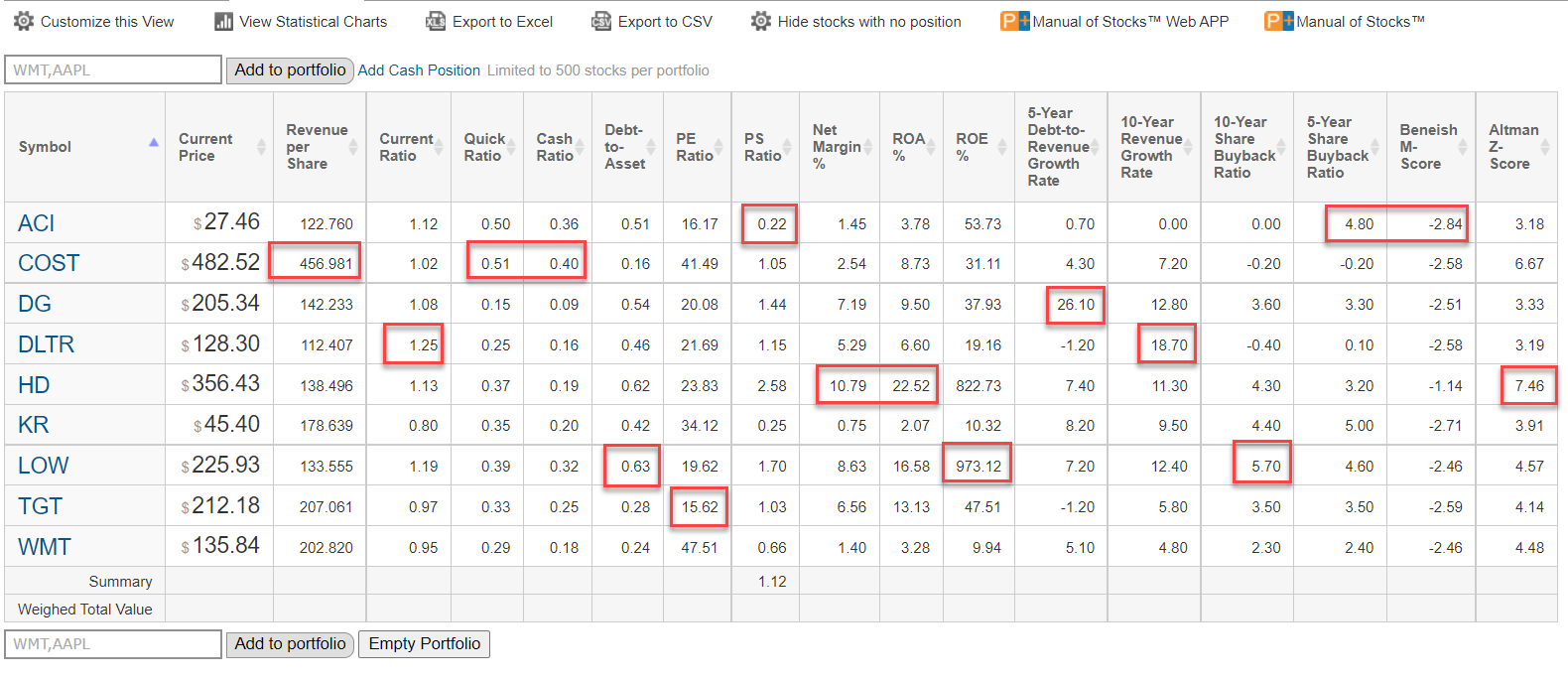

В формате блица давайте посмотрим на балансовые метрики, чтобы понять, насколько *мусорный* получился портфель.

Параметры скоринга выбраны неслучайно. Я попытался совместить метрики долгосрочного подхода и краткосрочного. Получилось как получилось. И в сухом остатке мы имеем явных фаворитов и аутсайдеров. На тумбу у нас встают – ACI, COST, HD, LOW. Они набрали по 3 звезды в этой таблице. Примечательно также и то, что по совершенно разным показателям. Аутсайдеры тоже вполне четко видны и это – WMT, KR.

Несмотря на то, что блок фундаментальный, мы не будем подробно останавливаться на каждой бумаге и показателях. Далее, информация о фаворитах и аутсайдерах нам пригодится немного в ином ключе.

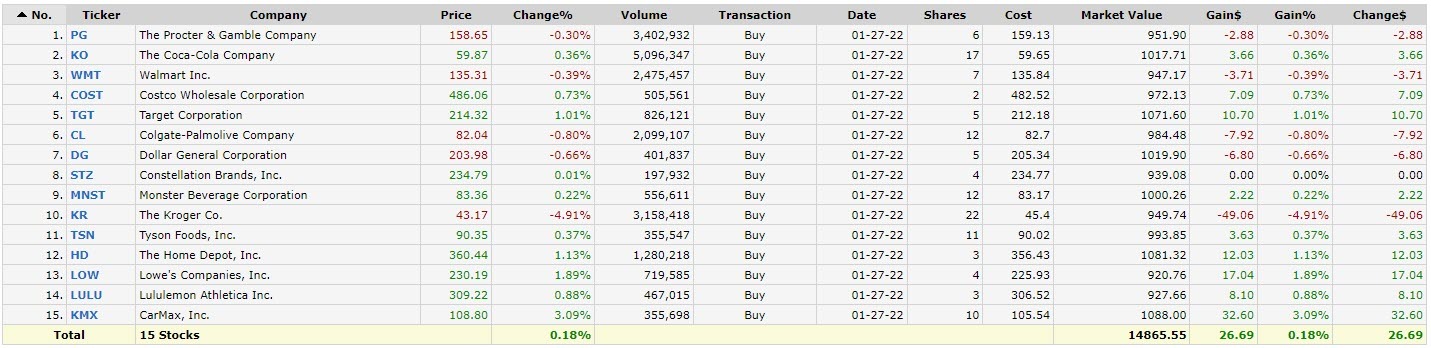

Ну и в завершении блока давайте взглянем на динамику продаж в единицах продукции. Уровни 16 года и думаю это не предел. Было бы интересно посмотреть на наш ритейл портфель (ниже) через годик другой.

На всякий случай чтобы не забыть решил занести весь защитный сектор в финвиз. Посмотрим в конце года на все бумаги. Делаю так регулярно для тех или иных задач.

ЧАСТЬ 3. Опционная

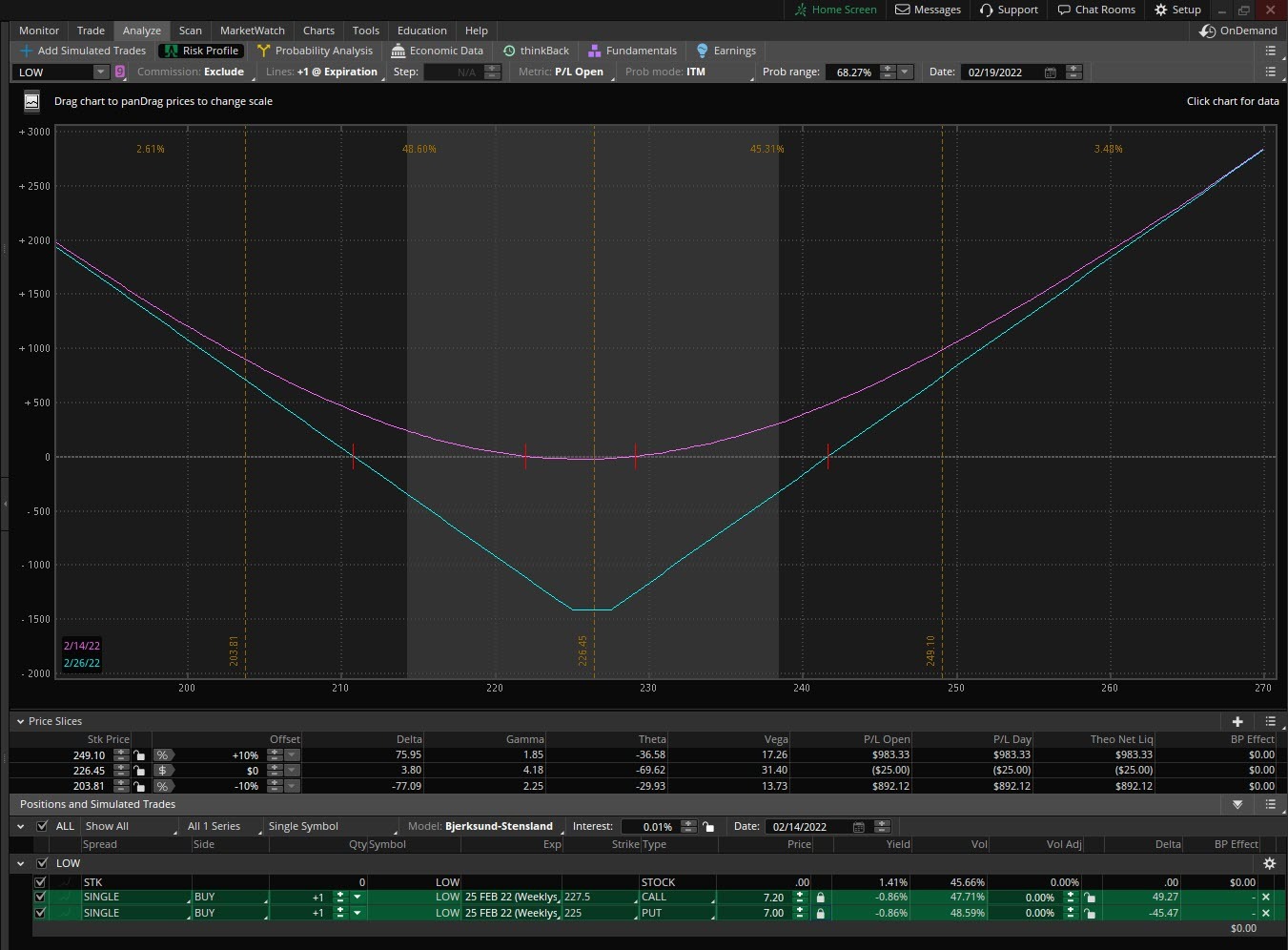

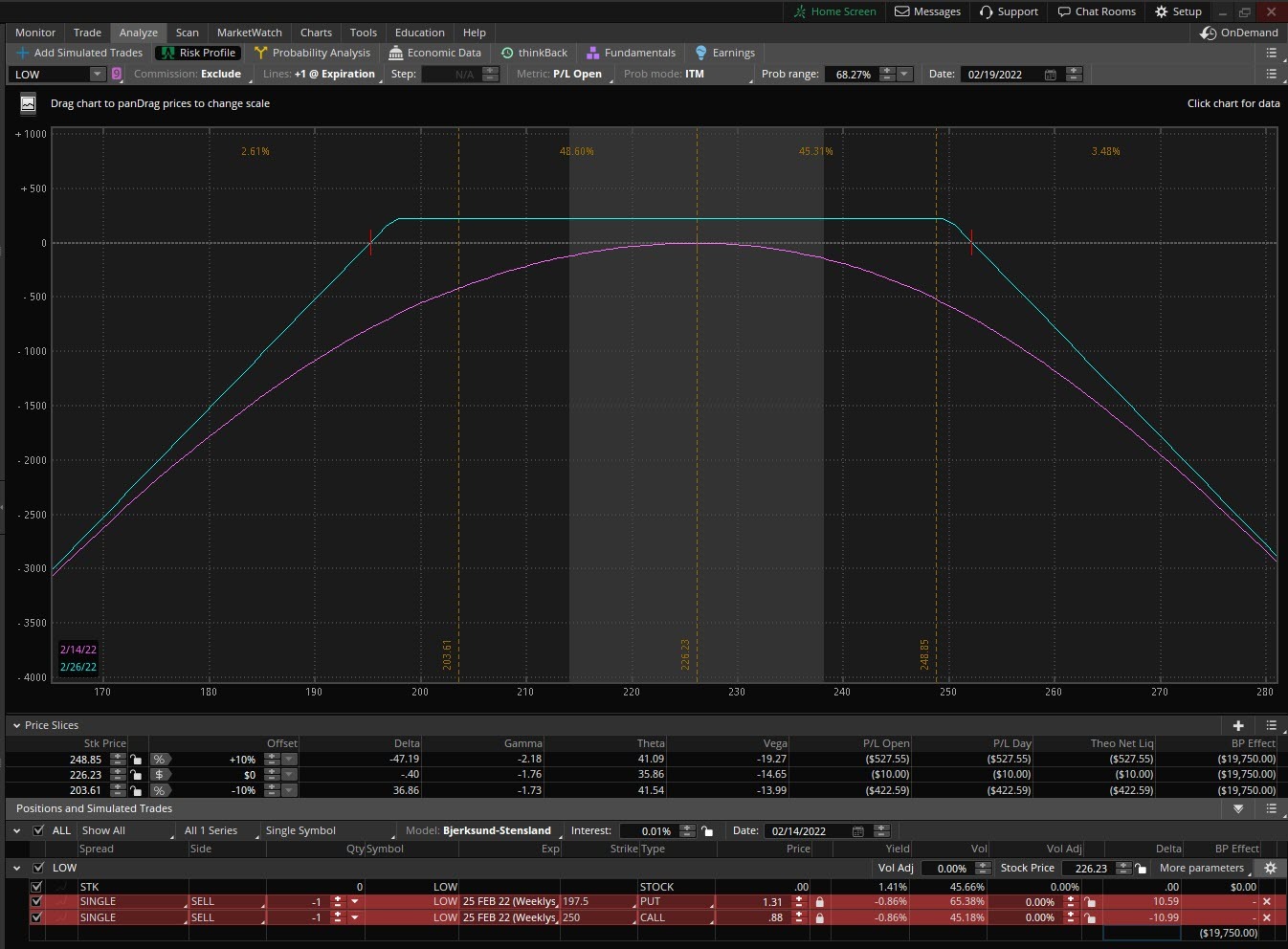

Разумеется, самое интересное я подготовил напоследок. По большому счету можно разделить отработку сетапа на 2 комбинации. 1 – продажа страдлов или стренглов за плитки открытого интереса/дельту/сигму, как правило, ОТМ. 2 – покупка страдлов и стренглов АТМ.

Почему я пришел к этим конструкциям ? Ну, во-первых, расчет идет на отчетность, а как вы знаете, на отчетности бывают хорошие гэп апы и гэп дауны и тут (на первый взгляд) целесообразно было бы покупать страдлы и стренглы. Но бывают и иные ситуации, когда на отчете происходит движение в пределах 5% и в таком случае уже целесообразно шортить страдлы и стренглы.

Для тех кто не силен в опционах, поясню. Перед отчетом волатильность опционная растет. Где-то больше, где-то меньше, но 9 случаях из 10 это происходит у нормальных бумаг. Отчеты публикуются уже на закрытый рынок, когда опционы не торгуются. Когда рынок открывается на следующий день, то опционная волатильность сильно и резко начинает сдуваться, как и стоимость купленной опционной позиции. Единственным вариантом тут служит выход за рамки точек безубытка при купленной позиции и наоборот при зашорченной. В некоторых случаях это 10%, в некоторых бывает и 30%. То есть гэп в любую сторону должен быть хотя бы на размер этих точек (+-10% например). Если цена не выходит за точки, то премия к экспирации сгорает вместе со вложенными средствами (уплаченной премией).

При продаже страдла/стренгла ситуация обратная, но в данном случае профит ограничен в отличие от убытка.

Из таких вводных напрашивается 2 ключевых вопроса: 1- Когда стоит покупать дешевый* страдл чтобы на нем заработать. 2- Когда надо продавать (шортить) страдл чтобы не разорвало на отчете.

Вопросы весьма непростые, но правильный вектор мысли звучит так.

Из таких вводных напрашивается 2 ключевых вопроса: 1- Когда стоит покупать дешевый* страдл чтобы на нем заработать. 2- Когда надо продавать (шортить) страдл чтобы не разорвало на отчете.

Вопросы весьма непростые, но правильный вектор мысли звучит так.

1 – Дешевый страдл это тот, который не перегрет по iv. По моей практике, это когда точки безубытка не выходят за офсеты в 10%. Редко бывает, когда при более широких точках удается урвать хороший кусок или даже выйти в бу. Также стоит учитывать, насколько часто бумага делает хорошие гэпы на отчете, о чем поговорим дальше.

2- С продажей ситуация обратная по большей части. Но тут также стоит добавить то, что потенциал сего мероприятия зависит от веса лавки. Иными словами, я мало представляю себе чтобы амазон отчитался и рухнул или вырос процентов на 30-50. Да, не так давно фейсбук укатали почти на 30% при весьма неплохом отчете. Так может произойти с любой лавкой, но согласитесь что это большая редкость на дистанции хотя бы лет в 10, нежели в каком-нибудь мусорном биотехе, который одной ногой в могиле. И с точки зрения управления позицией, с шортом вы потенциально можете гораздо больнее попасть на деньги. Начнете роллировать, закрывать края, частично резать и тд. Помимо потенциальных весомых убытков, размер свободного кэша потребуется значительно больше.

ЧАСТЬ 4. Бэктест

Для того чтобы было понимание того, что легких денег не бывает, я сделал отдельный файл с 5 летним бэктестом по выделенным бумагам, кроме крогера (KR) и альбертонса (ACI). Дело в том что недельных опционов на этих подопытных нет. И по большей части я их упомянул о них в качестве спарринг-партнеров, уж простите)

Далее давайте определимся по сетапу. Выглядит он так, что мы продаем 10 дельту и покупаем АТМ в пятницу. В течение следующей недели происходит отчет, но мы закрываемся также в пятницу. Итого в позиции находимся ровно календарную неделю (7 суток).

Файл с бэктестом будет прикреплен к посту на эту статью в нашем закрытом канале, а также будет доступна ссылка на скачивание файл в самом конце.

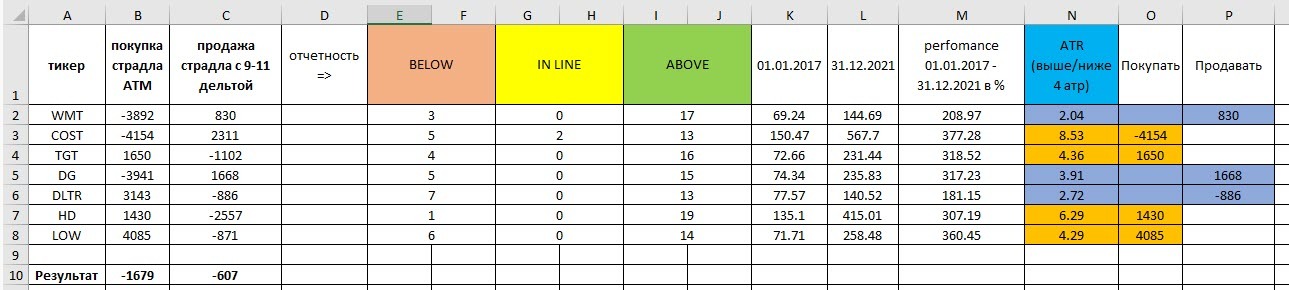

На скриншоте выше вы видите короткое summary по результатам. Результат *в лоб* указан снизу слева. Да, вам не кажется, цифры в обоих подходах отрицательные. Это еще не говорит о том, что дальше читать нет смысла и нужно заходить совсем с другого фланга. Давайте взглянем более предметно на цифры. Во-первых, обратите внимание, что даже *в лоб* результат по краям кратно лучше, чем по центру. К тому же бэктест я делал по тосу, а там данные только на конец дня и цены я брал со спреда на закрытии. То есть погрешность в 200-300 баксов в ту или другую сторону спокойно может выйти на такой дистанции. Но мы будем опираться только от того что сейчас имеем.

Во-вторых, не стоит акцентировать внимание и на том, что данные по отчетам как-то могут повлиять на результат нашего мероприятия. Самым интересным оказался HD, а самым скучным DLTR, с точки зрения фактических данных и мнениями аналитиков. Профиты опционные по ним не самые выдающиеся.

Двигаемся дальше и посмотрим на перфоманс самого стака за последние 5 лет. Средний рост всех семерых за это время составил всего 295%. По сравнению с какими-нибудь техами это скромно, но для сетей супермаркетов* думаю вполне неплохо. Вы возможно подумали про стратегию *buy and hold*, но будете ли вы сидеть 5+ лет в таком скучном, когда вокруг столько более доходного и интересного ? Я знаю только одного человека, который покупал в 2013 майкрософт по 30 и говорит что будет держать его как минимум до 500. Он супер пассивный товарищ с горизонтами 10-15лет. В формате нашего материала – не интересно.

К сожалению у меня технически не получилось вытащить средний ATR за эти 5 лет, поэтому в числовом выражении могут быть определенные неточности. В рамках нашего бэктеста это не критично, но не упомянуть я не мог. Тут же указаны цифры за предыдущий циферблатный год. ATR (average true range)- это волатильность бумаги в пунктах на единицу времени. На примере волмарта (WMT) это читается так – в обычный торговый день в течение года волмарт может сходить на 2,04 доллара вверх или вниз.

В конце скриншота справа я подвел своего рода промежуточные итоги. Несмотря на то, распространенный сетап о том, что волатильное надо продавать, а не волатильное покупать – реальность оказывается иной.

А наложив остальные данные из столбцов *продавать* и *покупать* мы и вовсе видим, что волатильное можно и покупать и продавать, как и не волатильное. Исходя из ATR больше или меньше 4, я подразделил все бумаги на 2 группы. Оранжевые – это высоковолатильные, по которым покупая at the money я буду в профите на дистанции. Фиолетовые – это низковалатильные, где я буду продавать десятую дельту. Важное уточнение – делаю я это вкупе. То есть портфель 10 дельты из 3 бумаг за 5 лет дал вдвое меньше профита, нежели АТМ портфель из 4 бумаг.

В определенном смысле, не совсем верно так группировать данные. Грубо говоря, зачем продавать 10 дельту по доллар три (DLTR) если за 5 лет это сгенерировало убыток. И это вполне дельное замечание. Я не предлагаю совершать заведомо убыточные сделки, иначе есть повод усомниться в моей вменяемости) Группировка сделана для наглядности, условно high/low volatility. Самые профитные сетапы на конкретных инструментах вы прекрасно видите.

Кроме того вы можете самостоятельно посмотреть каждую отчетность по каждому инструменту и возможно вы заметите то, что не заметил я. Вероятно какую-то закономерность или подозрительное совпадение, чему приятно удивлюсь если сообщите (контакты в конце).

ЧАСТЬ 5. Вывод

Разумеется простым смертным как мы, почти никогда не дадут отторговать инсайд который регулярно случается, в том числе и на отчетах. Такой вывод можно сделать, если вы внимательно просмотрели каждую отчетность каждой бумаги за весь промежуток времени. С одной стороны это огорчает, в том плане, что пара таких сделок озолотила бы многих из нас и можно было бы отправляться на досрочную пенсию. С другой же стороны, рынок тем и хорош, что правила не меняются десятилетиями. То есть опционы рассчитываются по одной формуле. Дивиденды поступают на счет строго в определенную дату. Крупные компании не говорят что они другое юрлицо и отвечают за свои обязательства перед инвесторами и акционерами (как это было со сбером например). Даты публикаций отчетности известны заранее и не меняются годами. Правила игры не меняются во время игры. А для нас, эритроцитов в этой кровеносной системе это должно говорить о том, что в этой битве можно не проиграть, даже если правила написаны против нас.

Мы не можем по определению знать, заработаем в следующей сделке или получим весомый убыток. Но мы можем анализировать исторические данные, разные сетапы, управлять рисками, пользоваться такими крутыми инструментами как опционы, чтобы понять, с какой вероятностью будет тот или иной результат и какие действия мы будем делать в том или ином сценарии. И перестроить свое мышление с линейного на нелинейное, задача тоже непростая. Их гибкость позволяет нам сократить риск, а в некоторых случаях даже свести до нуля. В конце концов, не потерял = заработал.

Вероятно вы скажете, что 5 лет это слишком мало для бэктеста по такому принципу и будете отчасти правы – чем больше данных, тем точнее результаты исследования. У меня не было задачи делать его за последние 15 и более лет. Я попытался максимально показать методологию подхода который применяю не только на ритейлерах, а много где еще и в более усложненном варианте. И несмотря на такие *неполные* данные, вы видите что результат таких тестов далеко не всегда измеряется быстрыми* деньгами. Порой знания мат части и нудная кропотливая работа дает ощутимые дивиденды в будущем.

Изучая опционы, со временем вы будете приходить к очевидным и интересным мыслям, например *а не завернуть ли мне парный спред из амазона и пшеницы и дебет и кредит конструкцию против календаря*, из которых вы начнете что-то тестировать и когда упретесь в стену, то вам придет другая идея. И спустя какое-то время приведет вас решению первоначальной задачи. Уверен, вы понимаете вкус этого удовольствия)

Благодарю за внимание !

Добавить комментарий

Онлайн курс по классическим опционам от практикующих трейдеров

Научись зарабатывать и защищать свои инвестии на рынке акций. Используй наш опыт и сэкономь свое время

Подробнее